Benieuwd naar de mogelijkheden?

Check onze veelgestelde vragen voor meer informatie over onze verhuurhypotheek. Wil je liever iemand spreken? Plan dan een vrijblijvend oriëntatiegesprek.

Veranderende fiscaliteit particuliere verhuur zet rendement onder druk

Veranderende fiscaliteit particuliere verhuur zet rendement onder druk

Tussen 2012 en 2022 groeide het aandeel particuliere huurwoningen met maar liefst 33%, een bewijs dat verhuren flink in trek was. Maar na jaren van goedkoop lenen en stijgende prijzen, lijkt het tij gekeerd in de verhuurmarkt. Stijgende rentes, belastingen, en de voorgenomen middenhuurregulering, zorgen voor nieuwe uitdagingen voor particuliere verhuurders. Wat betekent dit alles voor het rendement van de verhuurder? Het Ministerie van Financiën analyseerde 5.500 particuliere huurwoningen, en de cijfers wijzen op een significante daling van het rendement. Wij vertalen graag wat dit betekent voor jou als particuliere verhuurder.

Minister Hugo de Jonge en Staatsecretaris Marnix van Rij hebben in een relatief korte periode veel drastische wijzigingen aangekondigd en/of doorgevoerd, met als doel om de positie van de koopstarter te bevorderen en de middenhuur betaalbaarder te maken.

De belangrijkste hiervan zijn middenhuurregulering en fiscale maatregelen, zoals veranderingen in box 3, de leegwaarderatio en het verhogen van de overdrachtsbelasting. Andere maatregelen die ook invloed hebben op de markt zijn de zelfbewoningsplicht en opkoopbescherming. Hierover schreven we eerder al een artikel, dus gaan we er hier niet verder op in.

De woningmarktkrapte zorgde voor snel stijgende huurprijzen. Om dit tegen te gaan besloot het kabinet-Rutte IV – naast beleidsinspanningen om meer woningen te bouwen – tot het reguleren van de prijs van de middenhuur woningen. In het wetsvoorstel Betaalbare huur is het plan om huurwoningen tot 187 punten (€ 1.123,13, prijspeil juli 2023) volgens het woningwaarderingsstelsel (WWS) te reguleren. Dit betekent effectief dat voor veel huurwoningen de huurprijs flink verlaagd moet worden.

<blockquote><p>Het is nog maar de vraag of de wet daadwerkelijk geïmplementeerd wordt. Implementatie is in ieder geval uitgesteld naar 1 juli 2024, wat het in feite in handen van het nieuwe kabinet legt.</p></blockquote>

Verder is er een bepaling om verduurzaming te stimuleren door meer punten toe te kennen aan goede energielabels (A t/m A++++), en punten af te trekken bij slechte labels (E t/m G). Dat vinden we een goede ontwikkeling.

Ook onderdeel van het wetsvoorstel is om de huurregulering dwingend te maken, waarbij er actief gehandhaafd wordt. Overigens kan een huurder die een te hoge prijs betaalt nu al naar de Huurcommissie of de rechter stappen om een lagere huur af te dwingen, maar dit gebeurt in de praktijk vaak niet.

Het is nog maar de vraag of de wet daadwerkelijk geïmplementeerd wordt. Implementatie is in ieder geval uitgesteld naar 1 juli 2024, wat het in feite in handen van het nieuwe kabinet legt.

In het rapport beschrijft het Ministerie van Financiën bovendien een opvallende observatie. Veel huurwoningen die nu formeel onder het gereguleerde segment vallen, worden tegen hogere prijzen aangeboden dan wettelijk is toegestaan. Bijna 94 procent van deze woningen overschrijdt de maximale huurprijs. Strengere handhaving is dus nodig om een regulering daadwerkelijk te laten helpen, om het überhaupt een nuttige maatregel te maken voor de huurder in het sociale- of middenhuursegment. Het is nog niet duidelijk hoe dit moet gaan gebeuren.

In 2023 is de belastingheffing over vermogen niet meer afhankelijk van de hoogte van dit vermogen maar van de samenstelling. Ook wordt er onderscheid gemaakt tussen spaargeld, beleggingen en schulden. Per categorie wordt het box 3 inkomen berekend op basis van het rendement. Het is de bedoeling dat het werkelijk behaalde rendement belast gaat worden, maar de Belastingdienst lijkt hier nog niet goed op ingericht. Voorlopig wordt er dus uitgegaan van een verondersteld rendement. Voor beleggingen, waaronder vastgoed, is dit rendement per 1 januari 2024 vastgesteld op 6,04%. Dit zal naar verwachting tot 2026 gelden.

Het gevolg van deze nieuwe wetgeving is dat vastgoed dat lager rendeert dan het veronderstelde rendement van 6,04% te zwaar wordt belast. Iets dat in een markt het stijgende rentes en lagere huurprijzen een aannemelijk scenario is geworden.

In plaats van één tarief voor alle huizenkopers, is er in 2021 besloten om het tarief te differentiëren voor verschillende huizenkopers. Starters (van 18-34 jaar) die een huis kopen voor eigen bewoning betalen geen overdrachtsbelasting, met enkele additionele voorwaarden. Overige huizenkopers die een woning kopen voor eigen bewoning betalen 2% overdrachtsbelasting. Koop je een huis waarin je niet zelf gaat wonen? Dan betaal je in 2024 maar liefst 10,4% overdrachtsbelasting.

Tot slot is het minder gunstig gemaakt om minder belasting te betalen op schenkingen of erfenissen door gebruik te maken van de leegwaarderatio. De leegwaarderatio is een methode om de waarde van een verhuurde woning te bepalen bij het schenken en vererven. Deze is met ingang van 2023 geactualiseerd, waardoor de fictieve waarde van het vastgoed hoger uitpakt, en je zo dus op papier meer vermogen hebt en daar dus ook meer belasting over betaalt.

De gevolgen van bovenstaande fiscale maatregelen zijn breed merkbaar en hebben direct impact op het rendement van verhuurders - het gemiddelde rendement daalt fors.

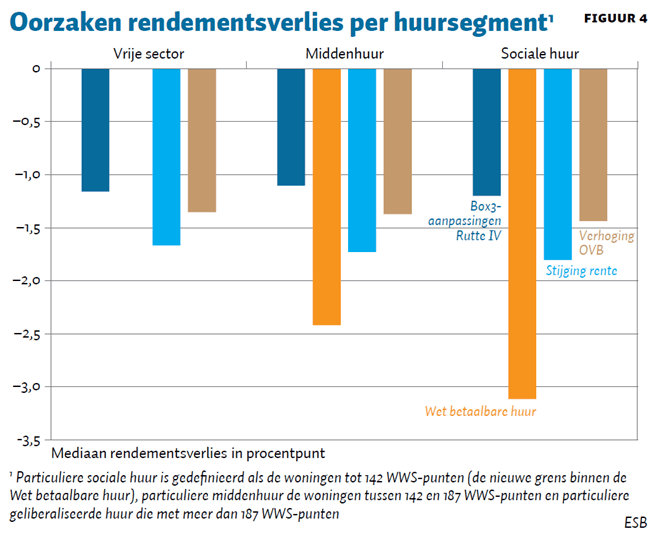

In onderstaande tabel worden de gevolgen van de verschillende maatregelen op het rendement van een woning in verschillende segmenten weergegeven.

Bron: ESB

Bron: ESB

Waar bestaande verhuurders voorheen een rendement van 8,4% behaalden, slinkt dit tot 4%. Nieuwe verhuurders zien hun rendement nog sterker afnemen, van 8,1% naar slechts 2,4%. Om die percentages te kunnen duiden, gebruikt het Ministerie van Financiën een generieke rendementseis van 5,13 %. Deze is gebaseerd op de marktconforme rendementseis voor woongelegenheden van het Handboek Marktwaardering (MinIenW, 2023). Deze eis is niet toepasbaar op elke individuele huurwoning, maar is een goede maatstaf.

Slechts 26% van de bestaande verhuurders voldoet nog aan de generieke rendementseis, terwijl dit voor nieuwe verhuurders slechts 9% is. Zowel bestaande als nieuwe verhuurders zien zich geconfronteerd met een aanzienlijk rendementsverlies. De voorgestelde regulering voor het middensegment en de gestegen rente zijn hierbij de grootste boosdoeners.

Hoewel deze maatregelen zichtbaar effect hebben op de kansen die een koopstarter heeft op de woningmarkt (zie bijvoorbeeld dit artikel over de situatie in Utrecht), is het de vraag of de woningmarkt als geheel erop vooruitgaat. Niet iedereen die nu huurt wilt immers per se een huis kopen (aldus DNB). Toch hebben de maatregelen als effect dat veel verhuurders hun verhuurwoningen verkopen, zowel grotere organisaties als particuliere verhuurders. Dit terwijl een gezonde verhuurmarkt een smeermiddel is voor de gehele woningmarkt (zo stelt DNB).

Het enige dat echt duurzame verbeteringen op gaat leveren in de woningmarkt is meer aanbod, maar de broodnodige versnelling lijkt daar nog lang niet te gebeuren.

In deze uitdagende tijden is het van cruciaal belang om als verhuurder goed geïnformeerd te zijn over de gevolgen van deze beleidsveranderingen en financiële ontwikkelingen voor jou.

Wat de precieze gevolgen zijn van de veranderde fiscaliteit op je belastingaangifte, is afhankelijk van jouw specifieke situatie. Toch kun je ervan uitgaan dat belastingaanslag op je vermogen hoger uit zal vallen dan voorheen, gezien het belast wordt op een verondersteld rendement van 6,04%.

Een belastingadviseur kan je meer vertellen over jouw situatie, en hoe hier mee om te gaan.

Heb je een of meer panden die gaan vallen onder de voorgenomen middenhuurregulering? Hou dan goed het nieuws in de gaten. De veronderstelde datum dat de Wet Betaalbare Huur in werking gaat ligt vooralsnog in juli van dit jaar. Wel is al duidelijk dat energiezuinige panden meer huurinkomsten op gaan leveren. Je kunt dus alvast voorsorteren door de energieprestatie van jouw verhuurwoning te verbeteren. Doe eens een huisscan op www.homeqgo.nl om te kijken wat je mogelijkheden zijn.

Het is goed om te weten dat, als je de rente van jouw hypotheek voor langere tijd hebt vastgezet, de stijgende rente voor jou voorlopig geen probleem is. Ligt er voor jou wel een rentestijging in het verschiet? Reken dan goed door wat dit betekent voor jouw cashflow. Als alternatief kun je ook overwegen om de hypotheek te verlagen, mits je toegang hebt tot eigen vermogen. Zo kun je de rentedruk en je risico eventueel verlagen.

Twijfel je over jouw financiële positie als verhuurder? Neem contact op met een financieel adviseur – deze kan je helpen de situatie beter begrijpen en eventueel actie te ondernemen.

Check onze veelgestelde vragen voor meer informatie over onze verhuurhypotheek. Wil je liever iemand spreken? Plan dan een vrijblijvend oriëntatiegesprek.